【結餘轉戶2025】清卡數慳息必睇!銀行vs財務公司點揀?申請流程、伏位、提升TU全攻略

- Monee Monee

- 2025年11月8日

- 讀畢需時 4 分鐘

想一次過清走卡數同私人貸款?貸快線教你善用結餘轉戶,整合債務慳息高達80%!立即了解銀行與財務公司分別、申請條件及避開伏位,重掌財務健康。

每月出糧,最大份開支係咪就係找卡數同還貸款?望住幾張信用卡月結單,每張都只係還到最低還款額 (Min Pay),利息越滾越大,本金卻好像絲毫未減?如果你正陷入這種「還極都係還利息」的財務困境,那麼「結餘轉戶」可能就是你需要的理財神技。

貸快線今次為你準備了一份終極指南,由淺入深,全面拆解結餘轉戶的奧秘,教你如何選擇最適合的方案,真正做到慳息、減壓,甚至提升你的TU信貸評級!

本文重點一覽 (目錄)

什麼是結餘轉戶?

結餘轉戶的5大黃金好處

銀行 vs 財務公司?世紀大難題全分析

申請前必讀!避開4大結餘轉戶陷阱

結餘轉戶申請流程四步曲

結餘轉戶常見問題 (FAQ)

為何選擇貸快線為你規劃清數方案?

什麼是結餘轉戶?一招整合所有債務

結餘轉戶(Debt Consolidation Balance Transfer),坊間亦稱「清數貸款」,概念非常簡單。它是一種私人貸款,專門用來一次過整合你名下所有高息的無抵押債務。

想像一下,你手上有3張信用卡數和2筆私人貸款,每個月都要應付5個不同的還款日和高昂利息。透過結餘轉戶,你可以向一間銀行或財務公司申請一筆利率較低的新貸款,用這筆錢將上述5筆債務全部還清。

從此,你只需要:

集中應對一間金融機構

記住一個還款日

享受一個更低的統一利率

就像將一間堆滿雜物的凌亂房間,一次過整理打包,所有物品都放進一個整齊的收納箱,瞬間變得井然有序。

不止慳息咁簡單!結餘轉戶的5大黃金好處

慳息效果顯著這是結餘轉戶最核心的優勢。信用卡的實際年利率(APR)普遍高達30%以上,而結餘轉戶計劃的APR可以低至單位數。假設你有HK$200,000卡數,由35% APR轉為8% APR,每年節省的利息開支可以超過HK$50,000!

還款更方便,避免遲交罰款由記住5個還款日變成只需記1個,大大減低因忘記還款而導致的罰款和手續費,更能避免因此而影響你的TU信貸評級。

降低每月供款,減輕現金流壓力透過重新規劃及可能拉長還款期,你每月的總供款額可以明顯下降,讓你鬆一口氣,有更多現金應付日常開支。

有效改善信貸評級 (TU)當你用新貸款還清所有信用卡結欠後,你的信貸使用度(Credit Utilization)會大幅降低,這是影響TU評級的關鍵因素之一。長遠來看,只要你準時供款,你的TU評分會逐步回升。

有機會獲取額外備用現金部分金融機構批出的貸款額可能高於你的總欠款額,多出來的部分可以用作應急的備用現金,以備不時之需。

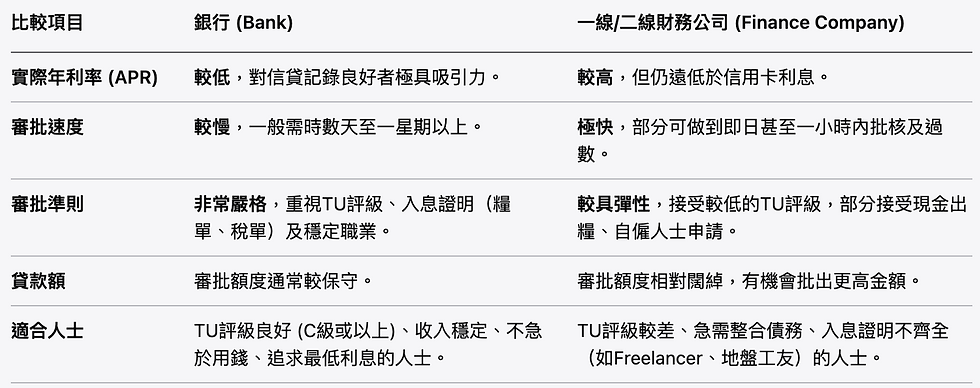

銀行 vs 財務公司?世紀大難題全分析

這是最多人感到困惑的地方。我們為你製作了一個清晰的比較表:

結論: 沒有絕對的好與壞,只有是否「適合」。追求最低利息,首選銀行;追求速度和彈性,應考慮財務公司。

申請前必讀!避開4大結餘轉戶陷阱

陷阱一:只睇「每月平息」,不理「實際年利率」這是最常見的數字陷阱!廣告中極具吸引力的「0.2%每月平息」不等於真實成本。實際年利率 (APR) 才真正反映了所有利息、手續費等成本。申請前,務必問清楚APR是多少!

陷阱二:忽略隱藏收費及罰則問清楚整筆貸款有沒有任何申請手續費、行政費。同時,也要了解「提早清還」的罰息條款,以免將來想提早還款時要支付額外費用。

陷阱三:借凸筆錢作消費雖然有機會獲得額外現金,但必須克制。結餘轉戶的目的是「清數」,而不是製造更多消費機會。非必要情況下,不應借超過你總欠款額太多的金額。

陷阱四:清數後故態復萌成功清數後,最重要是剪掉非必要的信用卡,並建立健康的理財習慣。否則,只會再次陷入債務循環,浪費了這次清數的機會。

結餘轉戶常見問題 (FAQ)

Q1: 我的TU評級很差 (I級或以下),還可以申請結餘轉戶嗎?A1: 絕對可以。雖然銀行的大門可能已經關上,但很多正規的財務公司都願意為信貸評級較差的人士提供結餘轉戶方案,助你重回正軌。關鍵是找到願意審批且條款合理的公司。

Q2: 申請結餘轉戶會不會令我的TU更差?A2: 如果你短時間內向多間機構自行查詢和申請,這些查詢記錄 (Hard Inquiry) 會令你的TU評分下降。但如果透過專業顧問進行初步評估,可以避免這個問題。成功轉戶並準時還款後,你的TU反而會逐步改善。

Q3: 成功批核後,是我自己去還清舊債,還是貸款機構幫我還?A3: 兩種情況都有。有些計劃會將款項直接存入你的銀行戶口,由你自行清還所有舊債。另一些計劃則要求你提供所有債務的月結單,由他們直接代為清還,確保資金真正用於清數。

為何選擇貸快線為你規劃清數方案?

市場上結餘轉戶產品五花八門,條款複雜,自行比較費時失事,更有可能因胡亂申請而影響信貸記錄。

貸快線的專業顧問團隊,能為你提供:

✅ 一次性免費財務分析: 我們會先深入了解你的財務狀況和需要,絕不硬銷。

✅ 熟悉市場所有方案: 我們掌握各大銀行及正規財務公司的最新產品和審批準則。

✅ 個人化方案配對: 為你度身訂造最慳息、成功率最高的清數方案。

✅ 節省時間,保護TU: 無需自行向多間機構查詢,我們為你精準出擊,減低對TU的影響。

解決債務問題,最重要是踏出尋求幫助的第一步。

留言